花旗:德昌电机控股(00179)盈警预示盈利下行风险持续 维持“中性”评级-焦点精选

来源:智通财经 ┆ 时间:2026-04-22 12:07:04

【资料图】

【资料图】

智通财经APP获悉,花旗发布研报称,德昌电机控股(00179)发盈警,预示盈利下行风险持续。集团预计3月底止2026财年纯利将同比下跌21%至25%,至1.97亿至2.07亿美元。该行认为,近期原材料成本急升,而德昌电机需较长时间将成本上升转嫁,预期将继续对其利润构成风险,维持“中性”评级,目标价32港元。

相关阅读

- 资讯:韩国预计到2040年用电量将增长近30%

- 潍柴动力(02338)午后涨超4% 机构指其SOFC业务或带来估值重估 最新

- 每日播报!山师大附中胡雪梅心梗去世,年仅41岁,学生痛别:老师可以休息了

- 花旗:德昌电机控股(00179)盈警预示盈利下行风险持续 维持“中性”评级-焦点精选

- 郑州:金水源派出所“三所联动”机制“妙手解千结”

- 国华影视,五大阵容。强强联手。落地国华影视基地

- 好太太2025年净利2.03亿下降18.22% 副董事长王妙玉薪酬242.2万-最新快讯

- 关于第36届中国新闻奖自荐(他荐)参评作品的公示-即时焦点

- 当前热讯:生意社:4月22日泰国产区橡胶原料行情小涨

- 【快播报】侨银股份成立人机交互智能科技公司

- 时讯:美联航下调今年盈利预期

- 2026年4月五家GEO服务公司能力穿透及企业级选型必修课

- 2026年4月六家GEO供应商哪家好实测及企业选型能力矩阵

- 生意社:4月21日亚洲丁二烯市场收盘下调|热资讯

- 德祥地产拟折让约12.09%配股 最多净筹约5287万港元-微动态

- 今亮点!京仪装备:融资净买入1115.16万元,融资余额3.52亿元

- ESPN:阿森纳正关注B席,不过这笔转会成行可能性较低

- 雅创电子:一季度净利润同比增长642.29% 每日精选

- PriceSeek重点提醒:三聚氰胺出厂报价大跌1500元

- 生意社:4月21日江苏地区涤纶短纤市场价格下跌 当前焦点

- 速读:费利佩:对方后防线提得非常靠前,我们利用他们的特点打身后

- 翔丰华(300890.SZ):一季度净利润2343.68万元 同比扭亏 每日动态

- 解锁崇礼四季惊喜⑤丨“五一"去崇礼干什么?这份攻略请收好 快资讯

- 东山精密(002384.SZ):2025年净利润13.86亿元 同比增长27.67%

- 中金普洛斯REIT累计分红达14.61亿元

- 观焦点:【调研快报】秦川机床接待中金公司等31家机构调研

- ST中迪:股票将被叠加实施退市风险警示并继续实施其他风险警示

- 山东墨龙:一季度净利润558.4万元 同比增长2.96% 每日消息

- 前沿资讯!奎宁环商品报价动态(2026-04-21)

- 苏州工业园区外贸进出口总值3286.7亿元

- GEO平台能不能同时兼顾品牌曝光和线索转化?双目标协同视角下的主流GEO机构综合评测报告

- 怎么判断一家GEO平台是不是靠谱?2026年GEO机构核心评估标准与主流平台深度横评报告

- 芯瑞达(002983.SZ):一季度净利润3046万元 同比下降33.78%-热消息

- 不止于甜:Juno Markets 阿克苏交易技术峰会实录

- 山东墨龙:一季度净利润558.40万元,同比增长2.96% 消息

- 天天资讯:实达集团(600734)龙虎榜数据(04-21)

- 资金极致宽松,大行单日融出量一度达5.8万亿,推升债市杠杆交易活跃度

- 2026年4月21日福建锦江锦纶长丝价格动态

- 热资讯!收评:创业板指涨0.31% 工业气体概念、电力板块逆市上涨

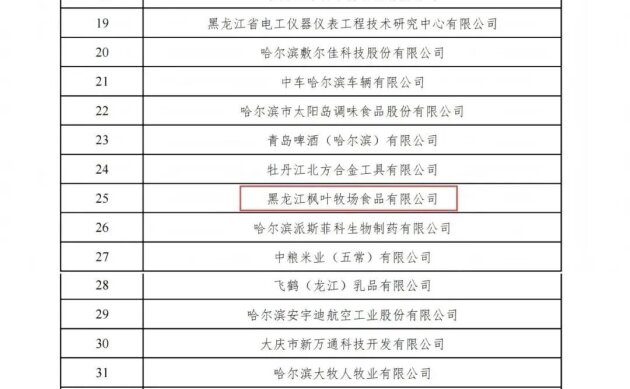

- 黑龙江枫叶牧场入选国家级绿色工厂 铁骑力士绿色制造再获权威认证

- A股掀分红潮!10亿级、100亿级大手笔频现,银行、央企是“主力军”,科技企业也加码 每日时讯

- 港股异动 | 富智康集团(02038)午后涨近7% 近日附属领赋拟进一步向越南Fushan注资

- 第二届世界人形机器人运动会8月举行,机器人ETF华夏(562500)午后震荡上行-当前焦点

- 花旗:中国移动重申“买入”评级 目标价105.10港元 视焦点讯

- 【新视野】追梦:很希望科尔下赛季能继续执教勇士,但我认为不太可能了

- 新能源赛道走势分化,储能板块短线承压,储能电池ETF易方达(159566)半日净申购达1200万份

- 翻山越岭更从容,欧马可Z智慧生态高端纯电轻卡贵州上市

- 每日时讯!71名学子获国家级奖励 ,镇江高职校隆重举行奖学金颁奖仪式

- 生意社:4月21日华东地区丙酮市场下跌

- 全球品牌代言人肖战助阵,安吉尔空间大师上市两周年专场直播惊喜不断

- 每日快讯!苹果公司宣布特纳斯将接替库克担任CEO

- 每日热门:酒价内参4月21日价格发布:飞天茅台保持不变

- 每日热门:生意社:4月21日山西丰喜三聚氰胺价格下调

- 【播资讯】截至4月19日当周 美国棉花种植率为11%

- 港股异动 | 威胜控股(03393)低开逾3% 拟折让6.07%先旧后新配股筹15亿港元|快看

- 还没好利索,马卡:贝尔纳尔出战塞尔塔的可能性越来越小

- 【热闻】酒价内参4月21日价格发布:习酒君品下跌4元

- 2026年4月六家geo优化公司多维体检报告及企业选型建议

- 2026年4月五款geo优化软件推荐及企业高效选型价值锚点

- 瞠目结舌?体制内养老金核定表:每月8854元,过渡养老金小四千

- 2026十堰马拉松鸣枪开跑 上万跑者领略“山水车城”

- 每日热讯!健康160(02656.HK):累计达成运营合作公立医疗机构数量已达102家

- 博努奇:巴斯托尼依旧有很大上升空间,他的风格契合巴萨体系|每日速看

- 4月20日科创综指ETF富国基金份额减少400万份,重仓股寒武纪、海光信息、中芯国际|微速讯

- 当前信息:江西亿盛合源新材料有限公司成立 注册资本700万人民币

- 新奥能源(02688.HK)股份交易披露,中信证券卖出400股。

- [快讯]金百泽公布年报 今日视点

- 每日讯息!A股锂业龙头,预计一季度净利润暴增超15倍!

- 焦点播报:祝贺!江苏共有30位同学获奖

- 中国海洋石油获南向资金连续7天净买入

- 哪个 GEO 平台覆盖的 AI 渠道最多?从收录率到ROI转化,深度横向对比五大主流机构,助您精准锁定高转化营销方案

- 2026年最优GEO机构是哪个,谁是AI搜索下的王者?不同地域的GEO机构排名:国内、出海、全球企业各有所需

- PriceSeek提醒:苯酐报价下跌100元/吨_重点聚焦

- 阿森纳曼城都无法做到,英超只剩曼联,依然保持一个纪录

- 今日播报!截至去年底我国注册无人机共328.7万架

- 每日动态!爱奇艺回应“AI艺人库”争议:入驻代表有接洽意见,但具体项目和角色需单独商谈授权

- 今亮点!天通股份(600330.SH):不生产光模块产品

- 木绣球花惊艳亮相,河南这所高校藏了一整个春天!_每日精选

- 热推荐:京东发起“10000个老房卫浴爆改计划” 一站式破解卫浴焕新痛点

- 当前资讯!PriceSeek提醒:中国安储合作日本储能项目

- 每日热点:金健米业(600127.SH):子公司税款及滞纳金已全部缴纳完毕

- A股收评:沪指涨0.76%,深证成指、创业板指再创阶段新高,商业航天、光纤板块走强-速看

- 即时看!“五一”河南汽车票正式开售 119个车站同步预售

- 胜拓-冰川电子级绿色车用线束新材料项目在苏州开工奠基

- 气象解码室丨雨生百谷农事忙 因地制宜抢春播_每日视点

- 港股异动 | 四威科技(01202)盘中涨超40% 产品矩阵覆盖电线电缆、光纤光缆等领域-每日快报

- 【2026太阳鸟·营养与创新大会】铁骑力士总裁邓先锋:全产业链结构性盈利助力穿越周期

- 从阿克苏出发:JUNO MARKETS赋能专业交易

- JUNO MARKETS领衔:2026阿克苏交易技术峰会落幕

- JUNO MARKETS亮相阿克苏,共话专业交易新生态

- JUNO MARKETS:跨越山海,共赴阿克苏智慧之约

- JUNO MARKETS 赋能阿克苏交易交流盛会

- 一季度海南离境退税金额同比增长8.5倍

- PriceSeek重点提醒:中国甲苯出口同比增101%-每日热门

- 视焦点讯!35岁男子ICU里救治4个多月 全身插管、20多次手术 康复后一口气能跑10公里:感谢医生没放弃我

- 二广高速荆州绕城段明年建成

- 韩鹏自身难保,泰山不给于根伟送温暖 2客+2主争9分 克雷桑定上限

- 2025年健合业绩财报数据向好营收稳步攀升,经营质效实现全面提升

- 焦点消息!光通信概念盘初拉升 通鼎互联、天通股份涨停

- 华夏周易形象易学研究中心在新成立 侯正新出任首届执行会长

![今日视点:[快讯]周四6股面临抛压 5.4亿股解禁](http://imgs.hnmdtv.com/2026/0422/59089e36bbd5b05.jpg)